勞動部勞工保險局全球資訊網-國民年金-國民年金簡介 - 勞保局

https://www.bli.gov.tw/0019852.html

勞動部勞工保險局全球資訊網-國民年金 - 勞保局

https://www.bli.gov.tw/0000031.html

勞動部勞工保險局全球資訊網-國民年金-FAQ - 勞保局

https://www.bli.gov.tw/0013618.html

一張表看懂「國民年金」有哪些保障?退休能領多少?最後會破產嗎?

https://rich01.com/national-pension-1/

繳不起國民年金保費?3方法不錯失「回本」機會

https://udn.com/news/story/7238/4193470

1) 國民年金簡介

2) 納保計費

被保險人

- 一、依照國民年金法第6條及第7條的規定,年滿25歲、未滿65歲,在國內設有戶籍,且符合下列情形之一的國民,在未參加勞保、農保、公教保或軍保的期間,均應參加國民年金保險:

- (一)、未領取勞保老年給付、公教保養老給付及軍保退伍給付。

- (二)、僅領取勞保老年給付:

- 97年12月31日以前領取(不論年資及金額)。

- 98年1月1日以後領取之年資未達15年或一次領取金額未達50萬元。

- (三)、曾領取公教保養老給付或軍保退伍給付:

- 未曾領取勞保老年給付或在97年12月31日以前曾領取勞保老年給付,且領取公教保養老給付及軍保退伍給付的年資合計未達15年或一次領取金額合計未達50萬元(領取勞保老年給付的年資及金額不列入計算)。

- 98年1月1日以後領取勞保老年給付,且領取勞保老年給付、公教保養老給付及軍保退伍給付的年資合計未達15年或一次領取金額合計未達50萬元。

- 二、領取勞保老年年金給付、公教保養老年金給付者,於請領給付後均不得參加國民年金保險。

- 三、國民年金法施行15年後(112年10月1日以後),領取相關社會保險老年給付者,不得再參加國民年金保險。

- 四、已參加勞保普通事故保險者(含參加裁減資遣人員繼續加保、育嬰留職停薪人員繼續加保、職災勞工離職後繼續加保者),在加保期間均不得參加國民年金保險。

- 五、勞保老年給付再受僱工作參加職業災害保險者,因未計勞保年資,如果領取勞保老年給付的情形符合前述第一項的 ( 二 ) 或 ( 三 ) 的情形,仍應參加國民年金保險。

- 六、年滿 25 歲服替代役者,於參加替代役保險(非軍保)期間,仍應參加國民年金保險。

- 七、旅居海外之國民,如果超過2年未持本國護照入境而戶籍遷出國外(非除國籍),則在遷出國外期間不屬於國民年金被保險人。如戶籍未遷出國外或已恢復戶籍,且符合前述第一項國民年金加保資格,均應參加國民年金保險。

保險手續及效力

- 一、國民年金保險由本局向各相關主管機關索取戶政及相關社會保險資料比對,將符合加保資格者直接納保、主動計算保險費及寄發繳款單;被保險人無須辦理加、退保手續,只要在收到保險費繳款單後,在繳款單所載的期限 內繳納保險費即可 。

- 二、國民年金的保險效力,從符合加保資格的當日零時開始,到喪失加保資格的前一日24 時停止;但被保險人如果死亡,則至其死亡當日終止。被保險人於加保有效期間發生保險事故(生育、重度以上身心障礙、死亡)或年滿 65 歲時,都享有相關給付權益的保障。

- 三、國民年金法原規定,被保險人從保險效力開始的當月起到保險效力停止或終止的當月止,保險費都按「全月」計算。也就是說,1個月當中,不論符合國民年金加保資格的天數有幾天,依法都要計收1個月的保險費,而保險費繳納後,國保年資也會以1個月計算。

- 四、國民年金法於100年 6月 29日修正公布,將國民年金保險費及保險年資由按月計算改為按日計算(即每月以30日計,按實際加保日數佔30日的比率計收保險費),施行日期則由行政院定為101年1月1日。因此從101年1月份起的國民年金保險費及保險年資就改為按日計算,但97年10月至100年12月份的保險費及保險年資,仍採按月計算。

- 五、被保險人於勞保 、農保 、公教保、軍保之加、退保日期有更正、補列或註銷加、退保資料等情形時,本局會自動追溯更動其國保之保險效力,被保險人不用向本局申請更正國保資料,短計或溢計的國保保險費則於下次計費時補收或沖還。

月投保金額及保險費率

- 一、月投保金額

- (一)、月投保金額是計算保險費及各項給付金額的基準,在國民年金施行第 1 年,以勞工保險投保薪資分級表第一級(當時為 17,280 元)為月投保金額;第 2 年起,於消費者物價指數累計成長率達 5% 時,即依該成長率調整。

- (二)、消費者物價指數之計算,是以主計總處公布之前 1 年 10 月至該年 9 月底為止 12 個月之平均消費者物價指數認定。當物價指數較上次公告調整月投保金額時之指數,累計成長率達 5% 以上時,就按該成長率調整。

- (三)、消費者物價指數之累計成長率由本局按年度計算,如需調整月投保金額時,應報請中央主管機關(102年7月22日以前為內政部;102年7月23日以後為衛生福利部)核定公告,並自公告之次年 1 月起生效。

- (四)、歷年月投保金額

| 年度 | 月投保金額 |

|---|---|

| 97年~103年 | 17,280元 |

| 104年~ | 18,282元 |

- 二、保險費率

- (一)、國民年金的保險費是以月投保金額及保險費率計算,97年10月1日開辦時的保險費率為 6.5%。

- (二)、保險費率每2年調高0.5%至上限12%,但經財務精算結果,若保險基金餘額足以支付未來20年保險給付,則2年內不予調高。費率經核定須調整時,由中央主管機關(102年7月22日以前為內政部;102年7月23日以後為衛生福利部)公告。

- (三)、歷年保險費率

| 年月 | 費率 |

|---|---|

| 97年10月至100年3月 | 6.5% |

| 100年4月至101年12月 | 7% |

| 102年1月至103年12月 | 7.5% |

| 104年1月至105年12月 | 8% |

| 106年1月至107年12月 | 8.5% |

| 108年1月 | 9% |

- 各項給付

-

3) 常見問答

- 國民年金概述

- 被保險人及效力

- 保險費計算及繳納

- 保險給付通則

- 老年年金給付

- 生育給付

- 1. 要符合什麼條件才能請領國民年金的生育給付?給付金額是多少?要怎麼申請?有規定要在多久期限內提出申請嗎?

- 2. 我是在國外生產(或早產、死產)的,申請書件有什麼特別規定嗎?

- 3. 早產的定義是什麼?

- 4. 如果是流產、葡萄胎或子宮外孕的情況,也可以請領生育給付嗎?

- 5. 我只參加國保1天就生產了,可以請領國保的生育給付嗎?如果我之前懷孕是在參加勞保期間,也符合請領勞保生育給付的條件,是兩邊都可以領嗎?

- 6. (承上題)那我可以先申請勞保的生育給付,過一陣子再申請國保的生育給付嗎?

- 7. 我在參加國保期間懷孕,但是退保後才生產(或早產、死產),這樣可以請領國保的生育給付嗎?

- 8. 我是國民年金被保險人,但我太太不是國民年金被保險人,她生產的時候,我可以請領國保的生育給付嗎?

- 9.生育前參加國保,生育時為勞保被保險人,但勞保年資未滿280天,不符合請領生育給付之條件,試問可否申請國保生育給付?

- 10.透過戶政事務所通報申請國保生育給付(一站式便民服務)相關Q&A

- 身心障礙(基本保證)年金給付

- 喪葬給付

- 遺屬年金給付

4) 一張表看懂「國民年金」有哪些保障?退休能領多少?最後會破產嗎?

這篇文章整理關於「國民年金」的保障,

包含相關保費計算、給付金額條件等等重點整理如下:

1. 國民年金是什麼?做什麼用的?

2. 國民年金提供哪些保險給付?能領多少?

3. 大多數人的疑問:國民年金真的值得保嗎?

4. 國民年金的老年年金給付投資報酬率是多少?

5. 國民年金跟勞保一樣有潛在破產問題,且費率每年調升!?

6. 國民年金常見的問題QA

國民年金是什麼?做什麼用的?

國民年金屬於政府安定社會用的保險,

簡單來說就是怕人民如果退休後沒錢,很可能會造成社會問題,影響國家安定。

因此讓所有人從年輕工作時就先強制大家保一個保險,

等到65歲退休年紀到、工作能力降低了,再每月發給你一筆錢做為生活費。

勞工身分就是勞保、公務人員就是公保,軍人有軍保,

而如果你不屬於這些身分,就需要保國民年金保險。

國民年金保險跟誰有關?

包含:家庭主婦、自行創業者(老闆不能保勞保)、失業或暫時待業者、無工作能力者等等。

國民年金屬於「半強制」的保險

目前只要你沒有其他類型保險(勞保、公保等),

就會被列入須繳納國民年金的對象,

如果沒繳就會當成欠費並加計利息。

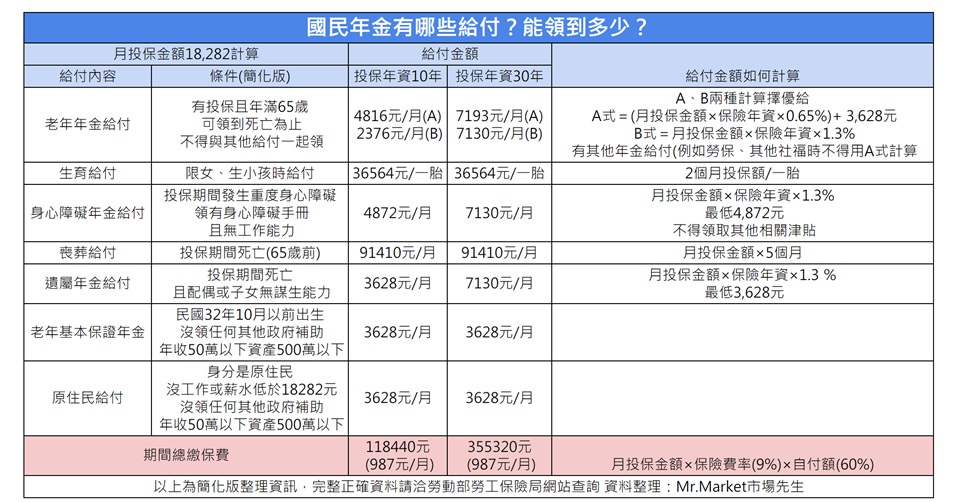

國民年金提供哪些保險給付?能領多少?

勞動部勞保局的網站有提供國民年金的各種詳細資料,

因為資訊分散在各個頁面裡,

以下市場先生幫你整理一張簡化過的表,

分別看看投保年資10年與30年可以領多少:

| 國民年金有哪些給付?能領到多少? | ||||

| 以月投保金額18,282計算(2019) | 給付金額 | 給付金額如何計算 | ||

| 給付內容 | 條件(簡化版) | 投保年資10年 | 投保年資30年 | |

| 老年年金給付 | 有投保且年滿65歲 可領到死亡為止 不得與其他給付一起領 |

4816元/月(A) 2376元/月(B) |

7193元/月(A) 7130元/月(B) |

A、B兩種計算擇優給 A式=(月投保金額×保險年資×0.65%)+ 3,628元 B式=月投保金額×保險年資×1.3% 有其他年金給付(例如勞保公保、其他社會福利津貼)時不得用A式計算 |

| 生育給付 | 限女、生小孩時給付 不得同時請領其他同類給付 |

36564元/一胎 | 36564元/一胎 | 2個月投保額/一胎 |

| 身心障礙年金給付 | 投保期間發生重度身心障礙 領有身心障礙手冊 且無工作能力 |

4872元/月 | 7130元/月 | 月投保金額×保險年資×1.3% 最低4,872元 不得領取其他相關津貼 |

| 喪葬給付 | 投保期間死亡(65歲前) | 91410元/月 | 91410元/月 | 月投保金額×5個月 |

| 遺屬年金給付 | 投保期間死亡 且配偶或子女無謀生能力 |

3628元/月 | 7130元/月 | 月投保金額×保險年資×1.3 % 最低3,628元 |

| 老年基本保證年金 | 民國32年10月以前出生 沒領任何其他政府補助 年收50萬以下資產500萬以下 |

3628元/月 | 3628元/月 | |

| 原住民給付 | 身分是原住民 沒工作或薪水低於18282元 沒領任何其他政府補助 年收50萬以下資產500萬以下 |

3628元/月 | 3628元/月 | |

| 期間總繳保費 | 118440元 (987元/月) |

355320元 (987元/月) |

月投保金額×保險費率(9%)×自付額(60%) | |

以上為簡化版整理資訊,完整正確資料請洽勞動部勞工保險局網站查詢 資料整理:Mr.Market市場先生 |

||||

目前國民年金的保費:

以目前的費率,每月要繳987元。

計算方式是:月投保金額(18282元)×保險費率(9%)×自付額(60%)

政府補助另外40%費用。

大多數人實際只會用到老年年金給付

對於大多數人來說,

這些給付裡面跟你比較有關的就只有「老年年金給付」、「生育給付(限女)」,

其他的給付則是都屬於遇到嚴重意外或特殊身分才拿的到。

大多數人的疑問:國民年金真的值得保嗎?

因為做為保險來說,它提供的保障給付的資格限定都很嚴格,大多都是限定在低收入戶。

(低收入戶可以申請國民年金費用減免的方案)

而如果你不是勞工或公務員,

比方說家庭主婦或自行開業,就會持續收到國民年金的繳費通知。

國民年金的保險似乎只剩下類似儲蓄險的老年給付功能,

不過差別在於一般儲蓄險會有死亡給付,或是像勞保有可以一次全領的功能,

但國民年金的老年年金只有每年給付、持續給到死亡這個選項,

如果在65歲後投保期間以外死亡,並沒有任何給付。

換句話說,

如果你長期持續繳費,但卻在66歲就不幸死亡,那等於什麼都沒領到。

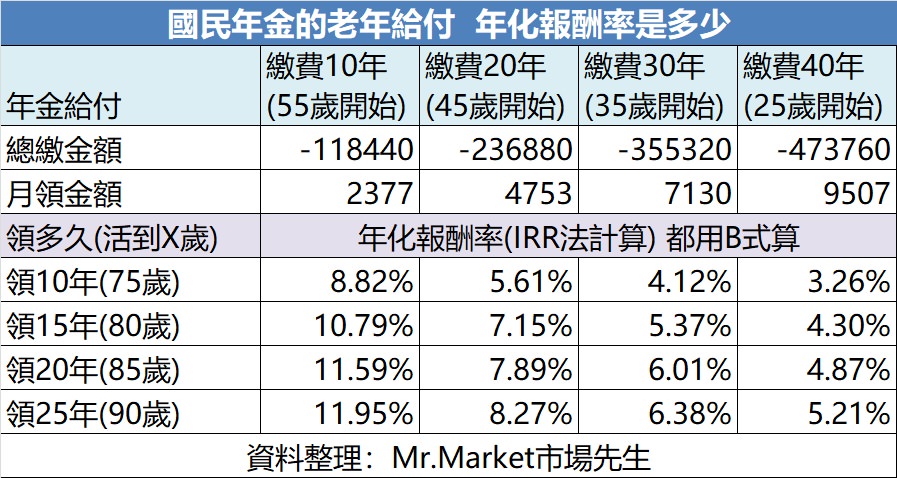

國民年金的老年年金給付投資報酬率是多少?

以下幫大家快速試算出國民年金的報酬率,

用IRR(內部報酬率)計算法,就可以快速算出相對的年化報酬率(這裡是算出月報酬再換算年報酬)。

可閱讀:如何用IRR法計算儲蓄險報酬率?

以上都是用B式的費率做計算(可以同時領勞保)

從這個計算結果可以得知:

國民年金老年給付的報酬率大約落在3%~10%

對投資來說是可以接受的範圍。

有趣的是,繳費時間越短,報酬率竟然越高,

而繳費時間越長,整體報酬率就越低。

比方說你55歲離職後沒有再上班,因此就繳國民年金10年,

到65歲退休後領15~25年的老年給付,換算下來年化報酬率在10%以上。

乍看之下似乎繳越久越虧?

但其實你的錢不是繳勞保就是繳國民年金,

所以總會有一個地方的報酬率是比較低的、另一個地方是高的。

所以報酬整體其實可以抓個中間值大約5%上下,

活的越久報酬率就越高(笑)。

目前台灣的銀行定存利率約1%,外幣定存則是2%~3%左右,

可閱讀:最新國內外銀行定存利率

而類似的保障,例如政府的勞退基金管理報酬率也約在3%上下,

可閱讀:勞保和勞退要怎麼區分?

相較之下國民年金報酬率算是還不錯。

不過大家真正在意的問題是,

這些報酬率可能到最後只是一場空?

如果領不到,報酬率再高都沒有用。

國民年金跟勞保一樣有潛在破產問題,且費率每年調升?

國民年金30年後可能會破產?

國民年金保險制度,最初出發點其實只是想讓大多數人能有安心的退休,

做為勞保和軍公教保險以外的一個保險機制。

不過國民年金遇到的問題跟勞保一樣,

出生率下降、人們壽命增加,再加上最初制度設計問題,導致整體入不敷出。

根據經濟日報報導,國民年金即使費率再往上提升,

2033年開始就會有入不敷出現象,2048年就會破產。

如果你現在在35歲以下,

顯然到退休時不是領不到,就是權益比現在差,這是必然的結果。

目前保費費率已經不斷逐年提升

從2008年費率6.5%,到2019年已經調到9%,未來還會持續往上調升。

換句話說年金的報酬率,有可能還會比現在算出來的更低。

最後會怎樣?

這些年金會破產也不是一天兩天的新聞了,

好幾任政府下來,也沒有人願意處理這個問題,都是拖著留給後面的人解決。

可以預期解法也就是砍既有福利、增加費用,

這樣就可以再拖一陣子,這些當然都是治標不治本的方法。

雖然上面報酬算出來是3%~10%,

我覺得等到我退休(33多年後)應該有2%就要偷笑了。

國民年金常見的問題QA

Q1. 國民年金跟勞保要怎麼區隔?

國民年金和勞保是兩種不同的保險,兩者不會同時保,

只要有上班就會有勞保,而當工作轉換、待業中就會轉換成保國民年金,

兩者會分別計算年資、最終有各別的年金可以領。

在領年金時,

勞保的老年給付需有15年年資,其中國民年金繳費年資可以併入到勞保年資。

國民年金的老年年金就沒有年資限制,和勞保可以同時領,但計費方式就有限制(同時領勞保年金只能用B式計算)。

整體來說勞保年金可以領到的金額算下來會遠比國民年金高很多。

(因為投保金額較高、且年限較長)

Q2. 國民年金可以不繳嗎?不行

理論上不行,法規規定這是一定要繳的,

不過儘管如此,根據報導目前欠費人數高達103萬人,

許多人其實沒有能力繳不起,

在網路論壇上也看到有許多網友覺得條件太差不想繳費。

現今有一個條款是如果不繳國民年金,

可以對有收入的配偶要求代繳並補上罰金,罰金從3000元~15000元不等,

不過根據報導,

目前這項法案僅象徵性的針對200名高收入族群開罰一次,處理流程就花費了3~4個月。

其實國民年金目前承諾的報酬並不差,

問題出在當人們覺得國民年金有破產風險,

導致將來領不到或條件變差時,繳費似乎就變成一種懲罰。

Q3. 通貨膨漲會有影響嗎?

目前國民年金有規定如果通貨膨脹累積達5%,就會調整一次保額,

保額上升後,費用和保障也同時會上升,所以理論上沒有通貨膨脹問題。

可閱讀:什麼是通貨膨脹?

結論與思考

條列幾個重點如下:

1. 國民年金是一種社會保障機制的保險,如果沒有繳其他任何保險時就需要保國民年金

2. 國民年金對大多數人比較有機會用到的保險給付,只有65歲以後的老年年金給付,以及家庭主婦的生育給付

3. 國民年金的老年給付,如果以報酬率來算,年化報酬率大約落在3%~10%之間,活越久領越多

4. 國民年金目前有破產風險,未來給付條件必然會比現在差

國民年金與勞保都承諾了繳費者的退休金,但都很可能無法兌現?

目前唯一不會破產退休計畫,只有勞退(勞工退休金),

原因是勞退是獨立帳戶,你的錢跟別人的分開,因此不會有入不敷出問題。

而勞保和國民年金、公保、軍保等等,都是吃大鍋飯,

所有人的錢放在一起互相補貼,一但精算有誤就會有破產危機。

以社會安定的本意做出發的話,

不管是勞保或國民年金,都改制成類似勞退的個人獨立帳戶其實會更好,

也可以避免破產問題。

當然,勞退最大的問題則是出在它交委外基金代管的報酬率太差。

之前市場先生有分享一篇關於勞退文章有做試算,

從2005年成立到2017年,年化報酬率只有2.9%,

同期股市的年化報酬率則是7.1%,

如果勞退基金的代管績效能類似ETF去投資股市,

40年退休之後你的帳戶會多出383萬元,

即使打對折只有一半也不是一筆小錢。

可閱讀:你的勞工退休金可以領多少?政府代操績效讓你少賺這麼多?

市場先生希望透過整理這篇資料,

能讓大家對國民年金有更完整了解,

我們也期待未來政府能對這些社會保險制度做出更合理的規劃。

https://rich01.com/national-pension-1/

5) 繳不起國民年金保費?3方法不錯失「回本」機會

待業期間,因經濟狀況不穩定,恐繳不起國民年金保費,勞工保險局指出可日後補繳,或採分期繳納,若為家庭總收入較低者,還可申請國保費補助。

國民年金保險主要納保對象為年滿25歲、未滿65歲,在國內設有戶籍,且沒有參加勞保、農保、公教保、軍保的國民,提供老年年金、身心障礙年金、遺屬年金三大年金給付保障,以及生育給付、喪葬給付二種一次性給付保障,只要按時繳納保險費,在生育、遭遇重度以上身心障礙或死亡事故及年滿65歲時,就可請領相關年金給付或一次性給付。

勞保局臉書粉專指出,若因為經濟狀況不穩定繳不起國保,可有三種選擇,包括日後補繳,10年內都可計息補繳;還能分期繳納,若欠費總額達3000元以上,且年度個人綜合年所得合計50萬元以下,就可向勞保局申請分期繳納,一個月1期,最多可分40期,按欠費總額計算每期應繳金額,但每期至少1000元。

此外,如果是家庭總收入較低的民眾,可向戶籍所在地縣市政府或公所申請「所得未達一定標準」認定,如審核通過,就可以有國保費補助,申請當月起就能少繳點費用。以2019年為例,政府補助4成保費後,原本月繳987元,如果符合減免資格,

低收入戶每月不用繳保費,如家庭總收入未達當年度最低生活費1.5倍,每月只須繳494元等。

https://udn.com/news/story/7238/4193470

No commercial value For reference only

如何學好英文(4)~ 有幾種方法?")

香菜8功效 香菜禁忌有哪些?")

【芫茜】香菜正確進食方法+3個食譜建議,番茜和芫茜有甚麼分別?")

入境加拿大, 哪些原因可能被拒入境")