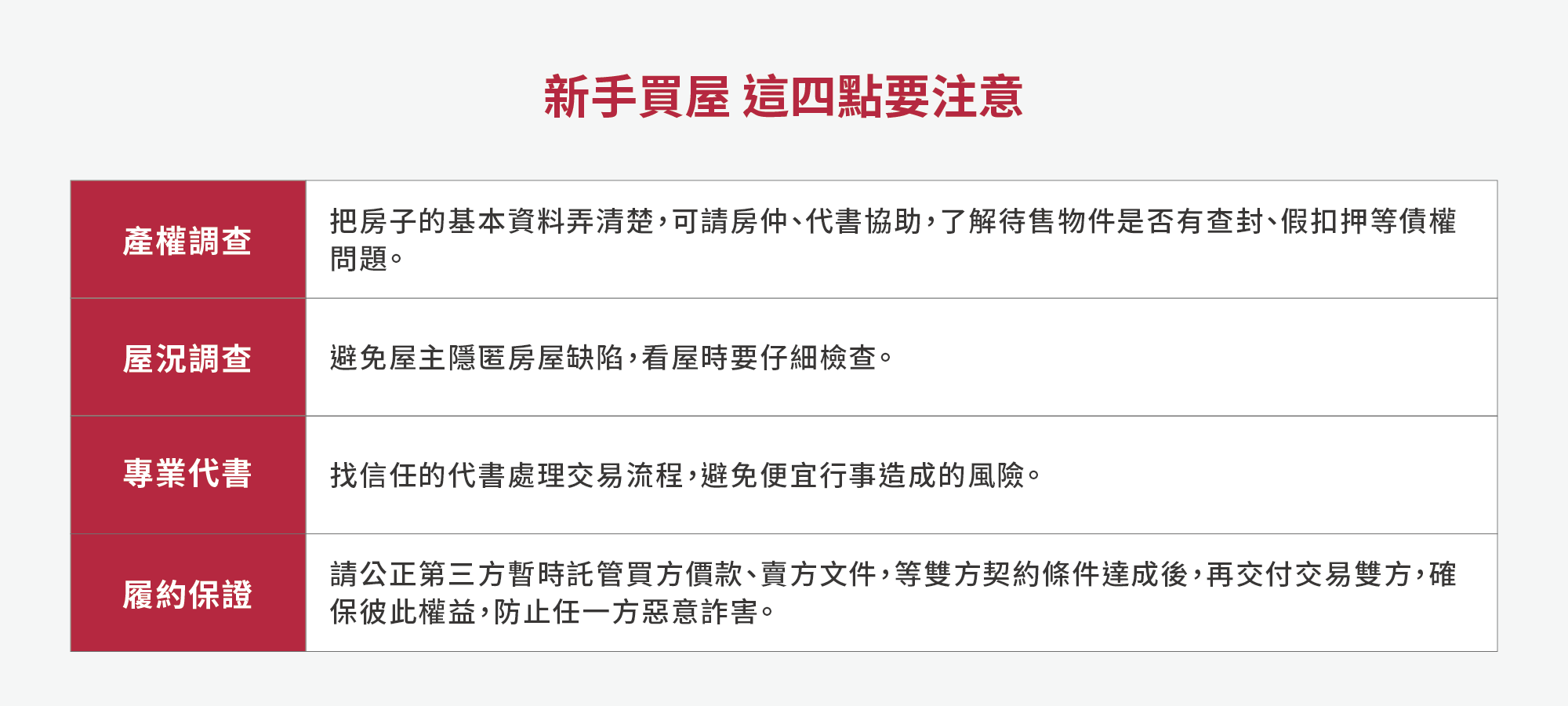

買房前要懂的六大眉角

買房過程就像是場馬拉松,首先,你至少得存上一桶、甚至好幾桶金作為頭期款。再來,得看遍數十、數百間房,才可能尋覓到一間屬意的好屋。買了房、繳完自備款,你以為事情就結束?別傻了,一切才開始。

當然,你有了一間自己的房子,不必動輒上演孟母三遷。相對的,你也得妥善分配財務,每月從薪資固定撥一大筆金額償還房貸,舉凡生活開銷或是大筆開支都得好好規劃,無法再像買房前一樣恣意揮霍。更重要的是,這樣的生活至少得持續20年,直到房貸繳清的那一天為止。

正因買房是這樣痛著並快樂著,出手前千萬不能馬虎,更得做好周全準備與評估。鉅亨網特別整理買房前最常出現的六大問題,帶你仔細評估,適不適合朝有巢一族邁進。

問題一、買房貴又累,乾脆租屋好?

既然買房又貴又累,總有人問:「是不是乾脆租屋比較好?」

也不一定,就算不買房,沒房的人還是得租房。當然,租房可以隨心所欲,想住哪就住哪裡,但每個月還是得把白花花的鈔票送到房東口袋裡。正因為橫豎都得付出一筆住房開支,很多人還是會選擇買房,至少到頭來有個自己的殼。

至於當前的你,若還在為到底該租房或買房而苦惱,不妨從以下兩點來考量:

租金房貸比一比

若房租與每月繳納的房貸相去不遠,與其傻傻幫房東付房貸,倒不如幫自己買一間房比較實在,既是一種投資或強迫存錢的方式,也可以免去經常搬遷所帶來的疲憊與額外金錢開支。

反之,若房貸比租金高出許多,遠超過當前可以負擔的水準,倒不如先以租代買,以免被房貸壓垮生活品質與彈性,反而悔不當初。

生活∕工作環境變動性

房地產又稱「不動產」,無法隨屋主趴趴走。若你還年輕,未來幾年工作或生活型態可能有變動,租房是較為彈性的選擇;等到工作與生活型態轉趨穩定,經濟能力也更有基礎後,就可以開始思考要不要添購一間自己的安樂窩。

問題二、房價落底沒?該如何開價?

這幾年談到房市,大家最常問的就是:「房價落底沒」?尤其建商紛紛打「讓利」口號,媒體報導房屋庫存還很多,讓你還想再等一等,看房價是否會繼續往心目中的谷底邁進。

當然,人人都想買在最低,避開最高。若能正巧遇到景氣或房市衰退,或有政策及利率優惠,固然是千載難逢購屋良機,省下金額更是可觀。但從另一個觀點來看,房市就像股市一樣,要撿到這種「最低點」的便宜可遇不可求。

在房價盤整的當下,到底該如何開價?許多專家會建議買家參考內政部實價登錄的價格,再往下殺一到兩成來砍價,但要注意,每一筆成交資訊背後,包括屋況、裝潢、是否含車位等都會影響房價,必須點開「交易明細」仔細確認。

儘管實價登錄常遭詬病,但不是只有買家懂得參考實價登錄作為砍價基準,賣家也會參考作為成交價基準。想買房的你除了排除上頭干擾判斷的誤差資料,向鄰居或管理員多問多比較,最重要還是得回歸屋況和自身能力來評估,再善用時機與屋主心態,開一個讓自己能接受,賣家也不至於拂袖而去的價格,才是能讓買賣雙方都滿意的開價術。

問題三、預算多少才算夠?

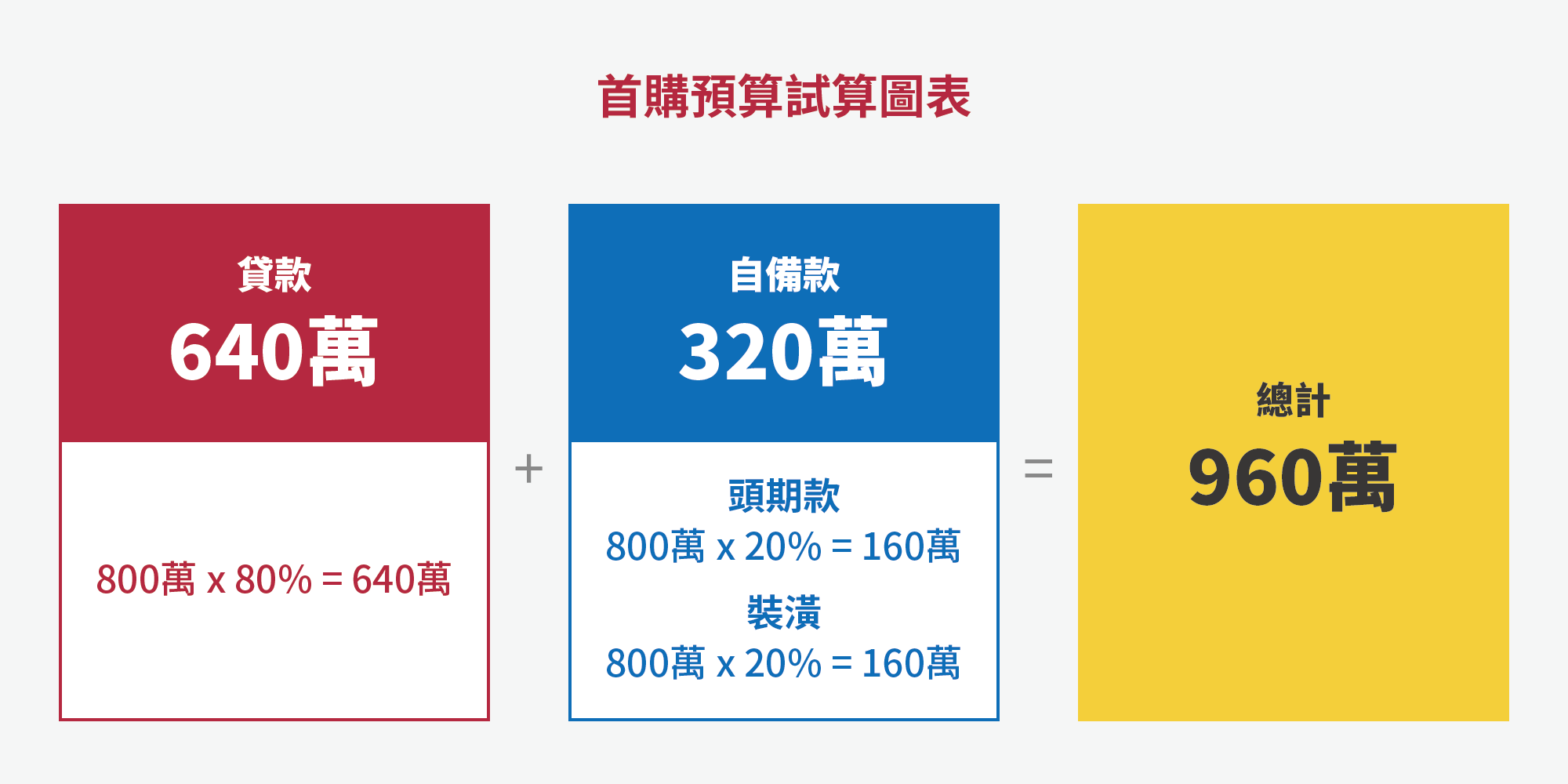

不像股票、基金等最低幾千元就能買進,一間房子動輒幾百萬甚至上千萬元起跳。你問:我也夢想有一間自己的小窩,可是存錢速度和薪水增幅有限,付完頭期款之後,屋內要裝潢、每個月還要繳一大筆房貸,買屋預算到底該設在多少才算夠?

了解購屋目標

預算多少才足夠?得先看你的購屋目標而定。一般來說,購屋頭期款通常為房屋總價的兩到三成左右。不過,若是15坪以下的小套房,銀行核貸的成數只有六成,加上利率較高,至少要準備房價的四成左右。

除了頭期款,購屋也免不了需要簡單的裝潢與購置家電,建議須留下房屋總價十分之一到二作為裝潢基金,才不至於搬進去以後家徒四壁,住起來也不舒服。把上述自備款和裝潢基金加起來,就是你最基本的購屋預算∕自備款。

每月房貸要能夠負擔

跨過頭期款門檻後,未來還得至少繳上20年的每月房貸金額,這也是考量時不能忽略的一大重點。台灣房屋智庫發言人張旭嵐建議,房貸不要超過每月收入的三分之一,以免造成個人財務上過度吃緊。

舉例來說,你想購買800萬的房子,自備款為兩成,也就是160萬,另外得向銀行貸款640萬元,以青年安心成家貸款(下文有詳細介紹)第三年起均為1.74%的利率來估算,若分20年攤還,相當於每個月應還31,595元,若再加上房屋總價一到兩成的裝潢,約80到160萬。

問題四、購屋優惠方案有哪些?

列出個人購屋預算後,眼看動輒上百萬的金額,如果沒有富爸爸可以靠,除了個人積蓄,多數人還是得靠申請房貸來支應。這時,別忘了善用政府與銀行合作針對首購族或公教人員推出的政策優惠貸款。

只是對多數買房新手來說,各種方案讓人看的眼花撩亂,到底哪個比較適合自己?鉅亨網特別為你整理出政府的三大優惠購屋貸款方案,建議可以貨比三家,善用最適合自己的方案,還能省下一筆可觀的利息支出:

自購住宅貸款利息補貼

內政部推出的「自購住宅貸款利息補貼」,由各大銀行、農漁會、信用合作社與壽險公司等承辦,對於申請人的家庭組成、住宅狀況與所得都有規定,資格審核採「評點制」。

至於可貸款額度,會根據所在地決定,台北市最高為250萬元、新北市最高230萬元,其餘直轄市、縣(市)最高210萬元,可貸年限最長20年,含5年寬限期,利率為郵儲利率加0.042%〈現為1.137%〉,每年7、8月開放申請,細節可至內政部不動產資訊平台查詢。

青年成家購屋優惠貸款

財政部的「青年成家購屋優惠貸款」由八大公股銀行承辦,申請人條件須符合20-45歲,若已婚者與配偶及未年子女名下需無自用住宅。

可貸金額最高800萬元,貸款成數最高八成,貸款年限最長30年,含寬限期3年,本息分期平均攤還,貸款利率可從混合式固定利率或機動利率計算方式擇一,細節可至財政部網站查詢。

最重要的是,「青年成家購屋優惠貸款」可以搭配「自購住宅貸款利息補貼」,兩者相加最高可以貸到1050萬元的優惠貸款。

築巢優利貸

若你是全國各機關學校及公營事業機構員工(不含軍人、試用人員及約聘僱人員),可適用行政院人事行政總處主辦的「築巢優利貸」,至民國107年年底前由中國信託銀行承辦。

可貸額度依銀行評估個人信用、還款能力、收入等核予,專案利率依中華郵政二年期定儲機動利率固定加碼0.465%機動計息(目前為年息1.56%),貸款期限最長30年,含寬限期5年,可隨時提前清償全部或部分借款,不收取違約金,細節可上行政院人事行政總處查詢。

要注意的是,若申請築巢優利貸,不得再申請其他優惠貸款。因此申請人可以針對所需的貸款金額先行試算,再決定是否申辦。

問題五、買在哪裡比較好?

決定買房與預算後,你開始煩惱房子該買在哪裡好?有人首重地段,也有人想離家人近一點好照應,人人需求各不相同,也不必人云亦云。不過,基本上還是可以從兩個大原則來著手:

評估個人需求

根據個人需求與未來規劃列出幾個區域,例如通勤與生活機能是否便利、距離家人近不近、學區好不好等,按照個人優先順序尋找置產地點,日後住起來才會符合自己生活所需。

地段與長期發展潛力

很多專家耳提面命買房秘訣首重:「地段、地段、地段」,的確好地段容易保值增值,未來換屋出售也較容易。但對年輕人來說,好地段的房價多半高不可攀,倒不如換個思維,在好地段外圍尋找發展相對成熟的小商圈,不僅價格會便宜一些,日後轉手賣出也相對容易,甚至可賺到一筆增值財。

問題六、買哪種住宅類型比較好?

市面上常見的房屋類型可分為預售屋、新成屋與中古屋三種,有人買房想要住新屋,也有人喜歡中古屋公設少、價格低,至於該買哪一種比較好?基本上,可依照個人經濟狀況、入住急迫性、對房屋新舊的期待等考量來做選擇。

預售屋

預售屋是領有建造執照,但還未建造完成,尚未拿到使用執照的房屋。購買預售屋的自備款約占房屋總價10-15%,比中古屋的20-30%來的低、可依照工程進度依序付款,工期約兩年左右,對手上現金有限的人來說,不失為一種選擇。

不過,預售屋的房價相對新成屋及中古屋要高,而且隨著工程推進,得定期支付工程款與開工款,因此得評估個人財務可否配合,以免面臨違約賠償問題。

另外,買預售屋雖然可住全新的房屋,格局還可以依照個人需求事先變更設計,但預售屋多半還未建造或建造中,無法及時入住,更看不到房屋實際狀況,可能會有完工後不符合預期,甚至建商延遲交屋、惡意倒閉的風險存在,必須納入考慮,審慎選擇信譽佳的建商,以免遇到上述問題。

新成屋

新成屋指的是屋齡五年內,剛建造完還未賣出或預售剩下的房屋。與預售屋一樣可全新入住,不用擔心屋齡年久失修、裝潢不合等問題,但因格局已定,若要變更格局就要大費周章。

新成屋的優點在於房屋已完工,包括格局、建材等可眼見為憑,風險較小。加上新成屋須合乎最新法規的要求,在消防、防震設施等要求更嚴格,對於居住安全更有保障。

新成屋價格通常會比同期預售屋便宜一些,但景觀較佳的樓層通常在預售時就已售出,選擇較少,與預售屋比起來,必須在較短時間內繳交約兩成的頭期款,對經濟較構成壓力。

中古屋

中古屋指的是興建完成已領取使用執照超過五年以上,或是經過一次轉手買賣的房屋,可以馬上入住,價格通常比預售屋便宜二到四成。不過購屋時必須準備好兩到三成頭期款,對經濟負擔較大,屋齡也相對較高。

中古屋的公設比普遍較低,比起新成屋或預售屋的公設比動輒高達30%左右,較不必花大錢買用不到的公設面積。

不過,房子越老,內部問題也會比較多,如壁癌、漏水等,必須花一筆錢整修,而且房屋既有格局或裝潢已定,若要拆除又是多一筆預算。

看過上述六大問題後,你是否已經做好準備,對買房事先需要做好什麼評估與準備了然於心。

RE:https://topics.cnyes.com/buyingahouse01/?buyingahouse02

No commercial value, For reference only

無商用 僅供參考 若侵權 告之速删

在美國買房, 裝潢需知")

看屋買房 10 大心得分享!購屋注意事項,買房懶人包!")

買房注意事項,看屋檢核項目!(附看屋檢核表)")