講到買房,一定有人會想,我可以自己來嗎?還是一定要請房仲?當然,這件事沒有絕對答案。但從開支與風險角度來思考,買房是多數人一生中最大的支出,不僅過程複雜,還牽涉許多專業知識,任何一個環節出錯,小則住起來不舒服,大則損失大筆金額,甚至對簿公堂,代表買房的決策比任何一筆交易都更需要步步為營。

新手不妨找幫手

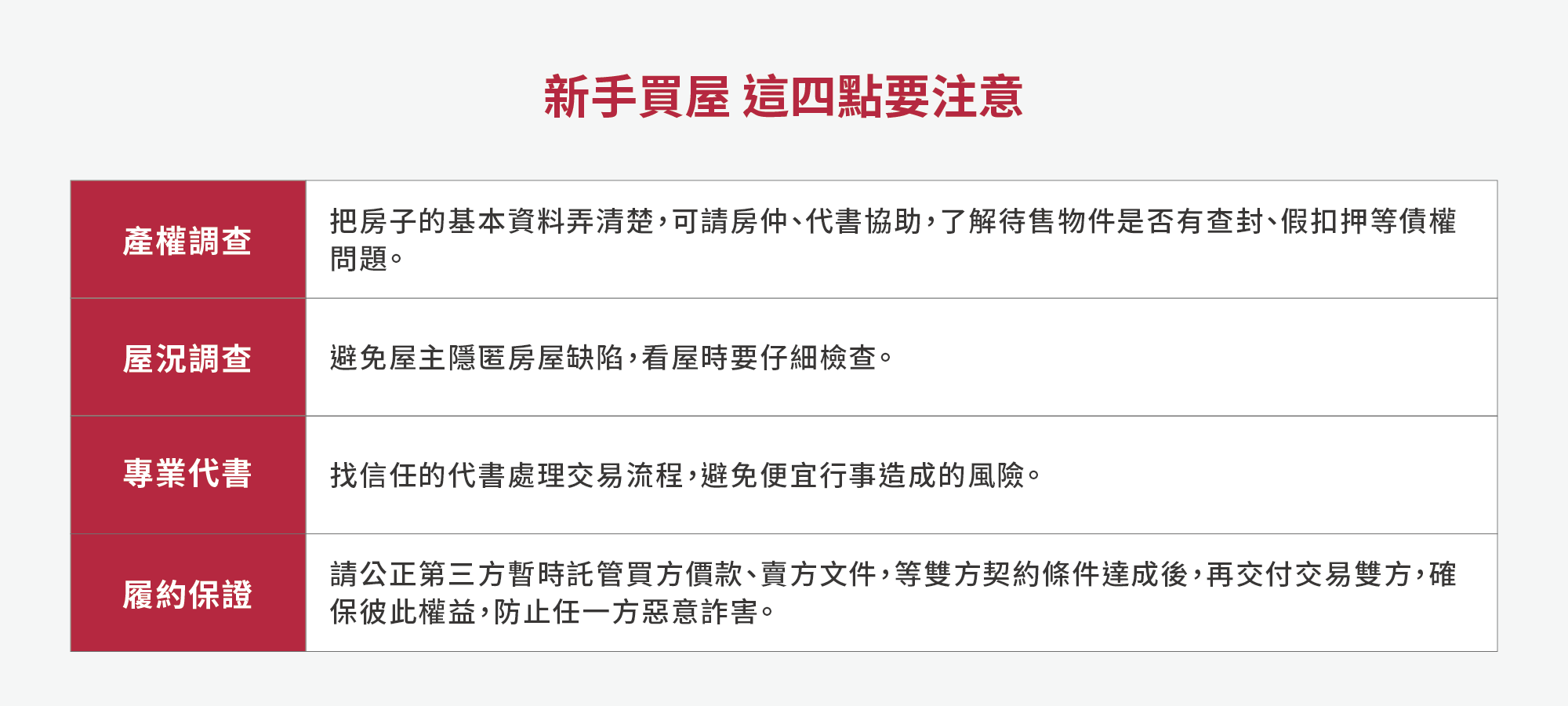

若你是毫無經驗的新手,與其茫然地在屋海搜尋、生澀地和屋主斡旋,對相關法規一知半解,可能因此踏上不少冤枉路。倒不如求助專業,和各家房仲業者接觸、多加比較後,委託自己信任的仲介幫忙搜尋物件、處理專業細節、與屋主溝通,對首購族來說,是相對安全省事的方法。

但也不是有房仲幫忙,你就什麼都不用管,而是應該把仲介當作提點的幫手,自己多看多問、多加研究相關細節與注意事項,以便做最後把關。如此一來一往,你會發現會越看越有心得,也越有機會找到最適合自己的安樂窩。

自行購屋首重交易安全

如果你有經驗豐富的親友,或對想購入的區域已經有詳細了解,甚至早有屬意物件,當然可以直接和屋主溝通議價。不過,若要自行購屋,務必以「交易安全」為最大準則,相關功課一定得做得更足,買賣雙方契約書要詳列細節,並找有信譽的地政士(代書)協助辦理,較為安心且省事。

多看多問的賞屋訣竅

看房過程中,切記別只相信屋主或仲介/代銷的一面之詞。畢竟推銷過程中,難保不會有刻意美化、隱惡揚善的情況。想得知真實答案,最好的方法就是逢人就問,除了屋主、仲介或代銷,舉凡管理員、鄰居、附近商家等都不要放過,這些人對社區、行情甚至賣家情況最瞭若指掌,絕對是最佳消息來源。

真相是靠問出來的

至於該問什麼問題?別怕,舉凡與房子相關的都可以問,例如屋主為何要賣房、先前居住情況和住了多久、房屋是否漏水或其他瑕疵、周遭鄰居與環境狀況等。總之,只要有疑問,都應該逢人就問、事事求證。

最後,再把問來的各方說法兜在一起,多半能拼湊出真實答案的輪廓,也能藉此評估賣方或仲介的誠信,以及房屋情況是否真正切合自己需求,進一步判斷是否繼續該項物件的交易。

親友相陪 揪出忽略的細節

「所謂三個臭皮匠、勝過一個諸葛亮」,看屋時最好多帶親朋好友幫忙一起看。畢竟,每個人在意的細節與需求各不相同,多幾雙眼睛幫忙留心,可以幫你留意到一些忽略的小細節。另外,在看屋過程中找人相伴,也能互相照應,保護自身安全。

別只看一次 不同時段不同光景

若看到中意的房子,建議不論白天、晚上、晴天、雨天、假日、非假日,都要不辭辛勞多看幾遍,才能徹底掌握房屋在不同時段的真實狀況。

白天時,賞屋光線好,可以了解屋內採光、日曬及內部細節。除了注意屋況,更要仔細觀察周遭環境,例如公共空間與樓梯間是否髒亂或堆積雜物、大樓管理相關公告、周遭有無嫌惡設施,若有菜市場或學校,則需注意是否影響交通或太過嘈雜等。

晚上看屋,可以觀察社區安寧與鄰居素質、從窗戶點燈率確定入住率多寡。雨天時,留意門窗、天花板、頂樓、樓梯間是否滲漏水。非假日時,觀察通勤時間交通是否壅塞、若附近有學校,還得聽聽看鐘聲或上下學音量會不會影響居住安寧。假日時,觀察附近鄰居是否有唱卡拉OK、打牌等影響作息情事。

務必親自到現場一探究竟

你一定曾在房屋廣告上看到幾分鐘到某某地區、千坪大花園綠林環抱等標語,但到底是真是假,最好自己親自去驗證。

例如業者訴求的交通時間,一定要親身走路或開車體驗,不論上班日或假日都要走一回,才能估算宣稱的時間是否符合事實,還是差很大?碰到預售屋或新成屋,最好實際去建案現場查看,了解相關設施的實際狀況,以免遇到與廣告宣稱嚴重不符的情況。

破解房屋的魔鬼細節

試想,花了大筆費用購屋,倘若不慎買到瑕疵屋,不僅住起來不舒適,還得再付一筆修繕費用,既勞心又傷財。因此看房時,不論新屋或中古屋,請盡量在看房時「動手動腳」,走遍每個角落、動手把各個地方仔細檢查一輪。

動手動腳查仔細

以新成屋為例,驗屋時一定要仔細查看,任何缺失務必當面提出,例如電燈/電器開關、水龍頭、插座等能否正常使用、磁磚有否貼齊、地板是否傾斜、敲擊牆壁和地磚檢查有無異聲等,千萬別放過每個細節和角落。尤其若買的是預售屋,一定要比對建商提供的設備與建材和簽約時是否一致,有問題即刻反映,甚至逐一拍照記錄與錄音存證,確保自己的權益。

至於中古屋,畢竟不是全新的房屋,前人居住使用過後,難免有些地方損壞或老舊。看屋時千萬別被華麗的裝潢迷惑,切記「魔鬼藏在細節裡」,務必像上述新成屋交屋一樣動手動腳,裡裡外外仔細檢查一輪,尤其常見的牆壁龜裂、漏水、滲水、地面傾斜、水壓不足等都要特別留心。

提前估價 談判更有籌碼

看到屬意的房子,想進入議價階段。別心急,先做好以下幾項準備功課,推估房屋的合理價碼與房東購入成本,能助你胸有成足的坐上談判桌,為自己爭取更好的議價籌碼:

用實價登錄 了解周遭行情

一般仲介都會先幫忙整理好實價登錄行情,你也可以自己上網參考內政部實價登錄官網或下載app查詢,了解周遭區域與住宅的大致行情,但別忘了點開「交易明細」確認,當中舉凡是否含車位、屋齡、裝潢、位置、格局等都會影響房價,進而作為價格參考。

估算屋主取得成本

所謂「知己知彼,百戰不殆」,估算當初屋主取得房屋的成本,才進一步推演如何讓屋主感覺「有賺到」,也確保自己不至於付出太高昂的成本。

說到屋主的購屋成本,最關鍵因素莫過於購入時間。若在2012年9月實價登錄之後購入,就能從上頭找到購入價格作為議價參考。

若買入時間在實價登錄之前,也可以在「土地及建物謄本」上頭找到相關資料,當中建物所有權中的登記日期,能知道屋主何時購入。另外,如果屋主貸款購屋,謄本上「擔保債權總金額」除以1.2,就能拿來計算貸款的金額。再從貸款通常是房價的7-8成來推估,可推算出屋主購入的價格大約是多少。

特別注意的是,若屋主是在一、二十年前購入,那恭喜你,當時屋主購入成本勢必較低,代表更有機會挾著成本低的優勢,為自己爭取到較大的議價協商空間。

確保貸款 先找銀行鑑價

多數人買房都會向銀行貸款,因此銀行對於房產行情自然再熟悉不過。若看到屬意的房子,也可以在出價前把地址提供給往來密切的銀行房貸部進行估價。

但要注意的是,銀行估價通常會比市場成交金額再低一點。對買家來說,這麼做一來可作為議價的參考依據,二來也能避免日後購入價格與銀行鑑價相差太多,倘若銀行核貸金額不如預期,反而徒增個人資金壓力。

利用以上三種方式推估價格後,相信你大致對房屋行情與屋主購屋成本已了然於心。若評估自己的財力足以負擔相關金額,就能邁入下一階段,請仲介安排與屋主議價。

議價硬仗,攻心為上

到了議價階段,談判桌上任何地錙銖必較,背後牽引的更是一場雙方你來我往的心理攻防戰。若能善用一些人性特點,也能在無形中幫你爭取到更好的價格。

不表露欲望 欲擒故縱

首先,看到心儀的房屋,千萬別表現出非買到不可的樣子,否則屋主看你一副勢在必得的模樣,自然不願讓步太多;相反地,應該表現出沒買到也無所謂的態度,沉住氣試探對方底價,若賣方急著出售,時間一久立場難免鬆動,此時就是進一步殺價的好時機。

適時打苦情牌

身為首購族的你,也可以善用年輕人的優勢,適時打出資金吃緊的苦情牌,甚至表示自己會好好愛惜這個人生第一個窩,較容易博取屋主的同情心,願意在價格上退讓一點。

嫌貨才是買貨人

適時利用房屋的缺點做為砍價依據,也有機會讓屋主在價格上稍稍讓步。但切記別講得太過火,甚至涉及人身攻擊惹惱屋主,讓對方氣到不願讓價甚至不賣給你,讓反倒得不償失。

更重要的是,議價前一定要幫自己設定經濟負擔的最高上限,超過寧可放棄再找下一間。別因為一時衝動,接受超乎負荷的價碼,否則日後肩負巨大還款壓力,淪為屋奴,即便買到了房子,卻犧牲了生活品質。

看過上述看屋的五大重點後,相信你已經對看房的眉角與議價注意事項都已大致有譜。下一期〈理財新手工具箱—買房成交篇〉將教你購屋程序、如何申請貸款,以及交屋與後續裝潢的注意事項,朝著這些大方向逐一前進,距離買到心中理想房子的那天就不遠了。

google.com/search?q=看屋注意事項&oq=看屋&aqs=chrome.1.69i57j0i512l9.7662j0j7&sourceid=chrome&ie=UTF-8

No commercial value, For reference only

無商用 僅供參考 若侵權 告之速删

美國10項冷門專業,易找到好工作")

看房子要看些什麼?9大重點,看屋14口訣")

買房注意事項,看屋檢核項目!(附看屋檢核表)")